가계대출 빗장 아직… 여유로운 지방은행

ONP 요약

금융감독원이 2025년 말 기준 금융복합기업집단의 자본적정성 비율을 177.6%로 집계해 전년보다 3.3%포인트 개선되었다고 발표했다. 동시에 금리 상승으로 은행의 신용대출 금리가 인상되면서 금감원은 신용융자와 미수거래 증가로 인한 시장 위험 확대를 우려해 증권사에 빚투 영업 자제를 당부했다.

중도 성향: 자본적정성 개선의 원인을 증시 활성화와 주식 평가이익 증가로 분석하며, 금감원의 신용융자·미수거래 위험 경고를 시장 리스크 관리의 필요한 조치로 강조한다.

보수 성향: 자본적정성 개선을 긍정적으로 평가하면서도 금리 상승으로 인한 대출금리 인상(마통 5% 돌파)을 '빚투족'의 부담으로 강조하고, 불법 고금리 대출 규제와 같은 강제적 조치의 필요성을 제기한다.

이 뉴스, 어떠셨어요?

한 번의 탭으로 반응을 남겨요 · 로그인 불필요

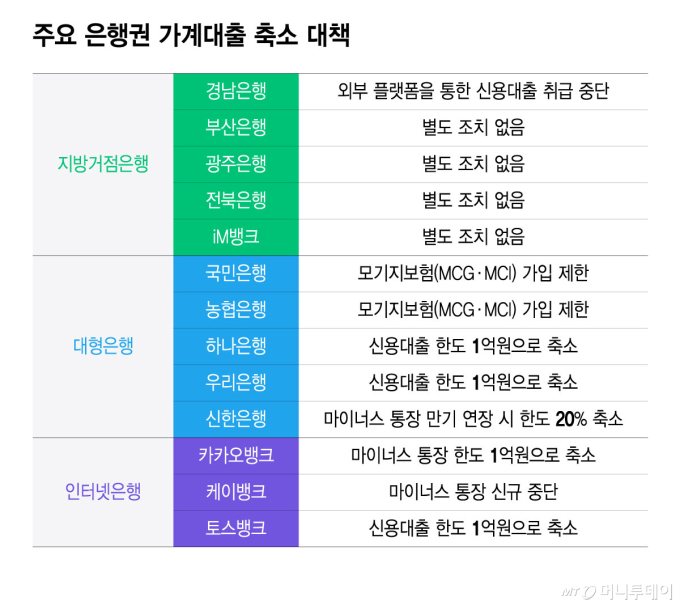

목표치 평균 4%, 비교적 높아… 직접적인 축소정책 없어 외부 플랫폼 가입 제한만… 대형은행 선제조치와 대조적 대형은행과 인터넷전문은행들이 일제히 가계대출을 옥죄는 가운데 지방은행들은 대출문을 열어뒀다.

올해 초 금융당국으로부터 비교적 높은 가계대출 증가율 목표치를 받으면서 '아직까지'는 여유가 있다는 설명이다.

24일 은행권에 따르면 5개 지방 거점은행(BNK부산·BNK경남·광주·전북·iM뱅크)은 신용대출이나 마이너스통장 취급을 중단하거나 한도를 줄이는 직접적인 방식의 가계대출 축소정책을 실행하고 있지 않다.

5대은행(KB국민·신한·하나·우리·NH농협은행)이 일제히 가계대출을 제한하고 나선 것과 대조적이다.

최근 국민·농협은행은 MCI(모기지신용보험)와 MCG(모기지신용보증) 가입을 제한하는 형태로 주택담보대출 한도를 5000만원가량 축소했다.

하나·우리은행은 신용대출 한도를 1억원으로 줄였으며 신한은행은 마이너스통장 만기를 연장할 때 한도를 최대 20% 축소했다....