경제

중도 성향

한국토지신탁, 주가 회복 속도는 실적 성장률이 결정-신한

머니투데이

신한투자증권은 한국토지신탁에 대해 주가 회복 속도는 실적 성장률이 결정할 전망이라며 매수 투자의견을 유지한다고 9일 밝혔다.

하지만 올해 실적 추정치를 하향하면서 목표주가는 기존 2300원에서 1800원으로 내렸다고 했다.

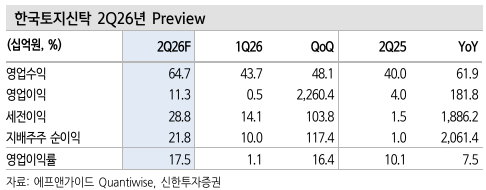

신한투자증권은 한국토지신탁의 2분기 연결 영업수익을 647억원, 영업이익을 113억원으로 전망했다.

1분기 실적 부진 요인이었던 기성 청구 현장 수 축소가 2분기에 회복되고, 수수료 수익은 전분기 대비 48% 증가할 것으로 봤다.

울산 주택사업 투자손실 80억원 인식됐으나 분당 휴맥스 매각에 따른 배당수익 70억원이 반영되며 영업이익률이 17.5%에 이를 것으로 예상했다....

이 뉴스, 어떠셨어요?

한 번의 탭으로 반응을 남겨요 · 로그인 불필요

관련 뉴스

관련 뉴스 제보는 로그인 후 가능합니다.