경제

중도 성향

"KCC, 실리콘·도료 실적 개선에 투자자산↑…목표주가 75만원"-신한

머니투데이

조회 0

이 뉴스, 어떠셨어요?

한 번의 탭으로 반응을 남겨요 · 로그인 불필요

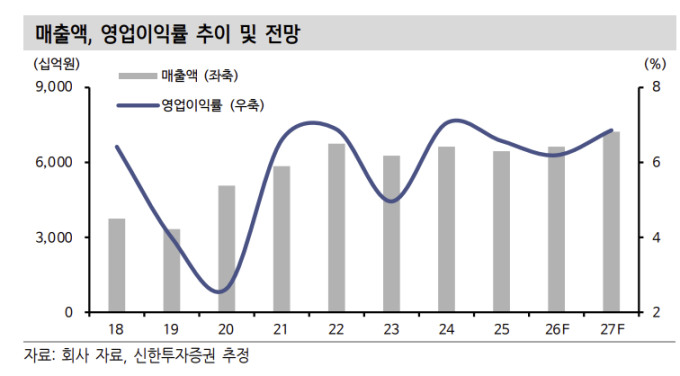

실리콘 하반기 영업이익 559억 전망 투자자산 가치 오르고 주주환원 확대로 턴어라운드 이상의 밸류에이션 기대 신한투자증권은 KCC가 주요 사업 수익성 개선과 투자자산 가치 상승·주주환원 정책으로 기업가치 재평가가 이뤄질 것이라며 '매수' 투자의견을 냈다.

이진명·김명주 신한투자증권 연구원은 25일 리포트에서 "KCC 실리콘 사업은 가격 반등, 원가 안정화, 고부가 제품 확대를 바탕으로 수익성 회복 국면에 진입할 것"이라며 목표주가를 현재주가 대비 56.6% 높은 75만원으로 제시했다.

이 연구원은 "실리콘 사업은 KCC 기업가치를 결정할 핵심 사업부"라며 "AI 서버 열관리 소재, 반도체 패키징 등 첨단 산업향 수요 확대로 중장기 성장할 것"이라고 설명했다.

당장 올해 하반기 실리콘 사업 영업이익이 상반기(271억)의 2배 수준인 559억원을 낼 것이라고 내다봤다....

관련 뉴스

21건 · 6개 매체진보 성향 17%중도 성향 33%보수 성향 50%

1개 매체2개 매체3개 매체

관련 뉴스 제보는 로그인 후 가능합니다.