1인 가구도 은행 떠났다…여유자금으로 예금보단 주식

ONP 요약

은행들이 올해 빌려줄 수 있는 금액의 대부분을 이미 상반기에 다 사용했다. 주로 주식에 돈을 빌려 투자하는 사람들과 마이너스통장 많이 사용한 사람들 때문이었다. 그래서 집을 사기 위해 대출을 원하는 사람들이 돈을 받기 힘들어졌고, 게다가 이자도 계속 올라가고 있다.

진보 성향:투기적 차입의 폐해 — 빚투와 마이너스통장 같은 투기적 신용대출이 은행의 대출 여력을 낭비하면서 주택 실수요자들이 정상적인 자금 조달 기회를 잃는 부작용이 심각하다.

중도 성향:규제 설계의 한계 — 은행의 대출을 총량으로만 관리하는 방식이 투기적 차입은 통제하지 못하면서 실수요 주담대 제한만 초래하는 역설적 결과를 낳고 있다.

보수 성향:신용 계층 쏠림 — 강화된 규제로 고신용자·고소득층만 고액 마이너스통장 등에 접근 가능해지면서 일반 가구의 금융 접근성 불평등이 심화되고 있다.

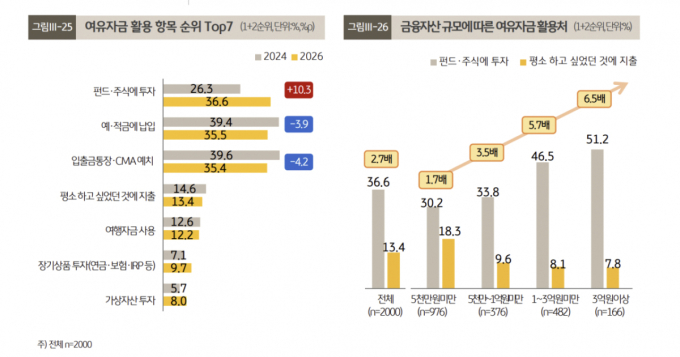

10명중 6명 'N잡러' 4년째 증가 즉흥 소비보다는 계획·가성비 따져 1인가구의 여유자금 활용처가 예·적금에서 주식 투자로 빠르게 옮겨가는 것으로 나타났다.

특히 남성을 중심으로 빚내어 투자하는 경향도 늘었다.

본업과 함께 부수입 활동을 병행하는, 이른바 'N잡러'도 꾸준히 증가하는 가운데 N잡 활동 비중이 60%로 치솟았다.

KB금융그룹이 19일 발간한 '2026 한국 1인 가구보고서'에 따르면 1인가구가 여유자금을 활용하는 수단으로 펀드, 주식 투자가 36.6%로 1위를 차지했다.

여유자금 활용처로 펀드·주식투자를 응답한 비율은 2024년 26.3%에서 36.6%로 10.3%P(포인트)나 올랐다.

2024년 조사 당시 1위였던 입출금통장·CMA 예치는 39.6%에서 35.4%로, 예·적금 납입은 39.4%에서 35.5%로 응답률이 줄면서 2, 3위권으로 밀려났다....

이 뉴스, 어떠셨어요?

탭 한 번으로 반응 · 로그인 불필요