"SK하이닉스, 美 ADR 상장으로 밸류에이션 상승 기대"-삼성

ONP 요약

SK하이닉스의 메모리 반도체 공급 부족이 2028년까지 지속될 것으로 전망되면서 메모리 가격 상승이 이어질 것으로 예상된다. 이러한 펀더멘털 개선에 따라 SK하이닉스를 포함한 SK 그룹의 자회사 실적이 개선되고 지분가치가 상승하면서, 증권사들이 관련 기업들에 대해 매수 투자의견을 유지하거나 목표주가를 상향 조정하고 있다.

중도 성향: 주가 급락은 글로벌 금리·지수편입 불발 등의 거시적 우려로 인한 투자 심리 위축이 주원인이며, 실제 업황과 실적은 더 개선되고 있다는 점을 강조. 현재 주가 조정을 매수 기회로 평가하고 재평가 모멘텀에 초점을 맞춘다.

보수 성향: 메모리 공급 부족의 구조적 심화와 가격 상승 지속, 자회사 지분가치 상승 등 펀더멘털 개선을 강조. 실적 턴어라운드와 기업 가치의 근본적 재평가에 중점을 둔다.

이 뉴스, 어떠셨어요?

한 번의 탭으로 반응을 남겨요 · 로그인 불필요

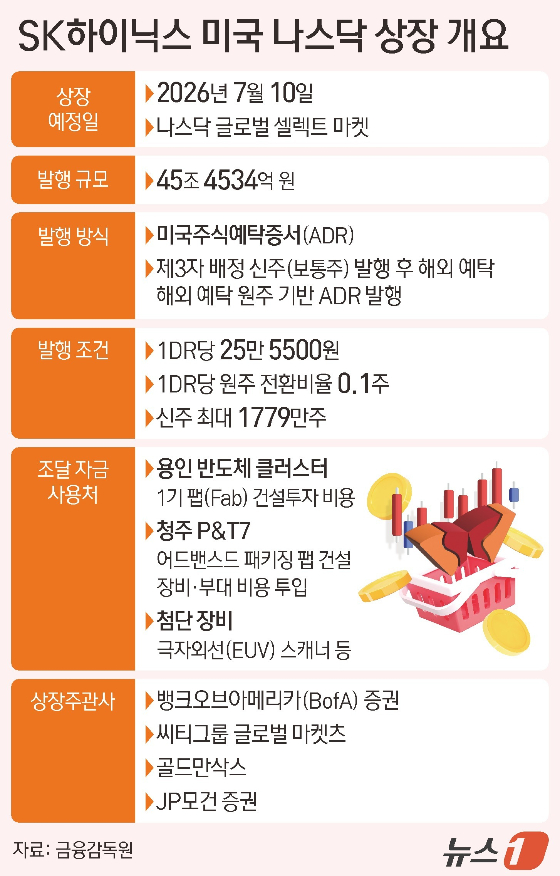

삼성증권은 SK하이닉스가 ADR(미국주식예탁증서)의 미국 나스닥 상장을 통해 주가를 재평가받고 밸류에이션(가치) 상승을 기대할 수 있다고 25일 분석했다.

목표주가 350만원과 투자의견 '매수'를 유지했다.

전날 SK하이닉스는 미국 ADR 상장을 위해 제3자 배정 유상증자 방식으로 최대 1779만주의 신주를 발행할 계획이라고 공시했다.

신주 1주당 예상 발행가격은 255만5000원으로 총 예상 조달 금액은 45조4535억원 규모다.

다음 달 10일에 미국 나스닥 시장에 상장할 예정이다.

이종욱 삼성증권 연구원은 "ADR은 한국 원주와 0.1의 전환율로 1779만주 한도 내에서 상호 교환이 가능하다"며 " ADR이 미국에서 원주 환산가 대비 프리미엄에 거래되면 차익거래자가 원주를 예탁은행에 맡기고 ADR을 받아 매도하는 차익 거래 채널을 통해 ADR 주가가 코스피 원주 주가를 견인하는 효과가 나타날 수 있다"고 말했다....