경제

중도 성향

에이피알, 공급채널 다변화·외형과 마진 성장 전망…목표가↑-삼성

머니투데이

조회 0

이 뉴스, 어떠셨어요?

한 번의 탭으로 반응을 남겨요 · 로그인 불필요

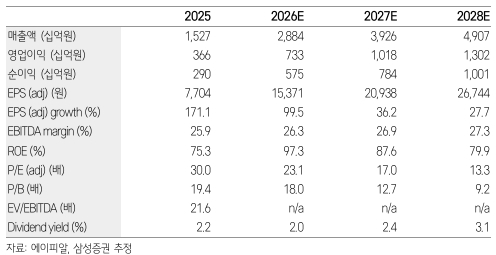

삼성증권이 에이피알에 대해 공급채널 다변화가 계속되고 있고 외형과 마진의 동시 성장이 전망된다며 매수 투자의견을 유지하고 목표주가는 기존 50만원에서 51만원으로 상향 조정한다고 25일 밝혔다.

삼성증권에 따르면 에이피알은 지난 2년간 업종 내 가장 높은 성장률을 보였다.

강점으로 알려진 효율적인 마케팅 비용 집행을 통한 영업 레버리지 창출은 올해로 이어질 전망이다.

영업이익률은 지난해 23.9%에서 올해 25.4%, 내년 25.9% 등으로 성장할 것으로 삼성증권은 추정했다.

정동희 삼성증권 연구원은 "에이피알의 성장에 큰 축을 담당해온 미국 아마존향 매출은 스킨케어 카테고리 내 탑100에 포함된 제품 수가 7~8개로 확대됐다"며 "미국 뷰티 시장 중 오프라인 비중이 60%인 상황에서 에이피알의 미국 내 오프라인 매출 비중은 약 10%인만큼 향후 오프라인 시장으로의 확장 가능성도 커졌다"고 말했다....

관련 뉴스

관련 뉴스 제보는 로그인 후 가능합니다.